Insurance. Voluntary funded pension savings.

Insurance. Voluntary funded pension savings.

О системе социального страхования и обязательном страховании можно прочитать здесь.

Источник фото: aboutswitzerland.ru

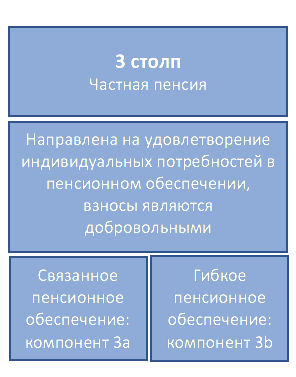

В отличие от первого и второго столпов, третий столп швейцарской системы социального обеспечения является полностью… необязательным для всех жителей Швейцарии. Идея третьего компонента заключается в том, чтобы дополнить государственную пенсию достаточными средствами для обеспечения максимально комфортного выхода на пенсию. Однако все чаще он используется для обеспечения базового уровня жизни.

Третий столп системы и добровольных пенсионных накоплений: все зависит от вас самих & разумная инвестиция.

В отличие от так называемого «первого столпа» социального обеспечения в Швейцарии, две другие части этой схемы страхования должны обеспечить доход на уровне прожиточного минимума для пенсионеров.

Важность наличия частного пенсионного плана быстро растет, поэтому федеральное правительство и отдельные кантоны пытаются продвигать этот вариант. Они делают его более привлекательным, предлагая жителям значительные налоговые преимущества, если они вносят свой вклад в этот частный пенсионный план. Первый и второй столпы находятся вне вашего контроля, тогда как третий столп позволяет вам решить, как инвестировать свои деньги.

Третий столп: компонент 3A

Источник фото: aboutswitzerland.ru

Любой гражданин Швейцарии, который имеет доход – независимо от того, какой – может выбрать способ вносить вклад в компонент 3а «третьего столпа» через свой банк или страховую компанию. Существует ограничение на сумму взноса. Взносы вычитаются из налогооблагаемого дохода и облагаются налогом только в момент оплаты. Проценты по взносам не облагаются налогом.

Такой вид пенсионного обеспечения часто называют «привязанной пенсией». Это выражение относится к долгосрочному пенсионному плану, в котором любые сделанные вами инвестиции будут заблокированы, как правило, до достижения стандартного пенсионного возраста. Люди, которые не вносят взносы в пенсионный план (второй столп или BVG) – это обычно те, кто работает на себя – могут платить более высокую сумму. По состоянию на 2016 год максимальная сумма, которую может внести человек, платящий в профессиональную пенсионную систему, составляет 6 768 швейцарских франков в год. Те, кто не включен в схему BVG, могут вносить до одной пятой своего годового дохода, верхний предел которого составляет 33 840 швейцарских франков.

Взносы обычно вычитаются из вашей годовой налоговой декларации в конце каждого налогового года, то есть вы можете сэкономить до 2’000 швейцарских франков в год по налогам. Правительство спонсирует эти взносы, поэтому немного окольным путем вы получаете скидки на свои ставки подоходного налога за вклад в такую пенсионную систему.

Чтобы сделать его еще более привлекательным для жителей Швейцарии, единовременная сумма, выплачиваемая при достижении пенсионного возраста, будет облагаться налогом по специальной льготной ставке.

Как внести вклад

Существует два способа оплаты такого типа пенсионного плана: через частный банковский счет или через полис страхования жизни. При открытии банковского счета у вас гораздо больше свободы. С полисом страхования жизни платежи будут планироваться и контролироваться страховой компанией.

Правила различаются между различными банками и страховыми компаниями; однако, чтобы оставаться частью схемы, вы должны делать ежегодные взносы. Для получения дополнительной информации об ограничениях этой схемы лучше всего узнать у своего местного банка или страховой компании об их индивидуальных требованиях.

Снятие сбережений

Самый ранний этап, на котором вы можете снять свои средства, составляет пять лет, до достижения пенсионного возраста (в настоящее время 64 года для женщин, 65 лет для мужчин). Однако есть некоторые исключения.

Если вы хотите купить недвижимость для себя, как первое жилье, покинуть Швейцарию или начать работать на себя, тогда вы можете снять свои сбережения. Просто помните, что бы вы ни делали, банк или страховая компания попросят вас предоставить доказательства.

Если вы больше не можете работать и получаете полную пенсию по инвалидности (IV), вы также имеете право потребовать выплаты своих сбережений.

Безграничный третий компонент: 3b

Эта пенсионная политика «третьего уровня» доступна для всех, независимо от того, являетесь ли вы сотрудником, работаете на себя или являетесь тем, кто работает в Швейцарии, а живет вне ее (например, в Германии). Этот компонент еще называется гибким пенсионным обеспечением.

Здесь вы можете выбрать:

- как вы хотите сэкономить и инвестировать свои деньги,

- когда захотите это сделать,

- сколько вы хотите сохранить,

- когда вы хотите их снять.

В этой форме пенсионного плана нет установленных налоговых льгот; однако некоторые кантоны по-прежнему предлагают привлекательные налоговые вычеты.

Примером такого пенсионного фонда было бы вложение ваших денег на фондовый рынок. Если вы решите, что это подходящий вариант для вас, убедитесь, что вы понимаете, как работает система.

Я в соцсетях: